东方财富证券股份有限公司高博文,陈子怡近期对恺英网络进行研究并发布了研究报告《2022年报&2023年一季报点评:利润逐步释放,多元产品待发》,本报告对恺英网络给出增持评级,当前股价为15.62元苹果版文字类游戏。

恺英网络(002517)

【投资要点】

公司发布 2022年报及 2023年一季报苹果版文字类游戏。2022年公司实现营业收入 37.26亿元,同比增长 56.8%;实现归母净利润 10.25 亿元,同比增长 77.8%。2023Q1 公司实现营收 9.55 亿元,同比下滑 7.2%,实现归母净利润 2.90亿元,同比增长 16.7%。

传奇类游戏基本盘稳固,业绩维持高增苹果版文字类游戏。 2022 年公司业绩表现出色主系《原始传奇》、《热血合击》、《蓝月传奇》等长线产品表现稳健,其中公司明星产品《蓝月传奇》 截至 2022 年末累积流水已超过 40 亿元,叠加新游《天使之战》、《永恒联盟》表现出色。随新游步入成熟期,利润有望稳固释放。 2023Q1 营收略降主系去年同期《天使之战》上线,贡献业绩增量。 我们认为公司的长周期产品运营能力获得验证,随公司研发体系升级,业绩有望维持高增。

积极布局多元品类, 2023 年产品线强劲苹果版文字类游戏。 展望 2023 年,公司产品矩阵丰富,其中涵盖 MMORPG、卡牌、 ARPG、射击等多个品类,其中《龙神八部之西行纪》、《仙剑奇侠传:新的开始》、《归隐山居图》、《山海浮梦录》、《代号: OVERLORD》等多款产品已获取版号,确定性强,有望助力公司打开业绩新空间。

前瞻布局 VR、 AIGC,探索行业新机苹果版文字类游戏。 VR 方面,硬件端公司早期投资国内头部 VR 硬件厂商乐相科技,软件端公司于 2022 年初成立 VR 游戏团队,并有一款 VR 游戏已在研发中心; AIGC 方面,公司于 2023 年4 月与复旦大学签署协议, 复旦大学将通过开发对 AIDC 于 AINPC 进行结合,助力公司实现首个搭建 AIGC 及 AINPC 技术的斗罗 IP 手游。前瞻性布局使公司有望多维度受益于新兴技术所带来的成长红利

【投资建议】

公司业绩基本盘稳固, 2023 年产品线强劲苹果版文字类游戏。 考虑到公司 2023 年产品确定性高,有望多维度受益于新兴技术发展,我们略微上调 2023-24 年盈利预测并新增 2025 年盈利预测。 我们预计 2023-25 年公司分别实现营收48.15/57.06/67.08 亿元,实现归母净利润 13.62/16.53/20.43 亿元, EPS分别为 0.63/0.77/0.95 元/每股,对应 PE24/20/16 倍,维持“增持” 评级。

【风险提示】

新游表现不及预期

政策监管风险

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达99.26%,其预测2023年度归属净利润为盈利12.87亿,根据现价换算的预测PE为26.03苹果版文字类游戏。

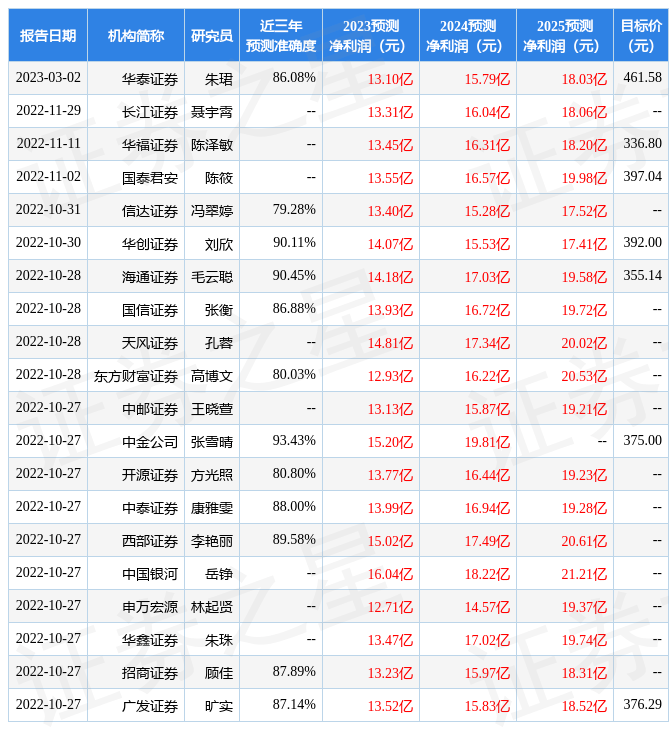

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为18.88苹果版文字类游戏。根据近五年财报数据,证券之星估值分析工具显示,恺英网络(002517)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关苹果版文字类游戏。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![下载华为手机软件下载不了

:[软件工具]提供一些你在网络上下载不了的软件](

http://znnzy.com/zb_users/theme/suiranx_air/image/random_img/1.jpg )